Rijdt u privé met een auto die tot uw ondernemingsvermogen behoort? Dan moet u een bedrag bij de winst tellen (bijtelling) voor het privégebruik, tenzij u kunt aantonen dat u op jaarbasis niet meer dan 500 kilometer privé hebt gereden. De Belastingdienst beschouwt dit privégebruik namelijk als loon in natura. Ook hierover moet u belasting betalen. Bijtelling betaalt u als u jaarlijks méér dan 500 kilometer privé rijdt met uw auto.

Minder dan 500 kilometer privé

Als u niet meer dan 500 kilometer privé rijdt in uw bedrijfsauto dan ziet de Belastingdienst uw auto als bedrijfsmiddel en heeft u geen bijtelling. U dient hiervoor wel een uitgebreide Rittenregistratie bij te houden. Per 1 januari 2012 kunnen bezitters van een bestelauto verklaren dat ze enkel zakelijk met de auto rijden. Door deze verklaring hoeft u geen rittenregistratie meer bij te houden.

Eisen kilometerregistratie

Zonder correcte kilometerregistratie kan er sprake zijn van een bijtelling. De Belastingdienst wil een sluitende kilometerregistratie in een overzicht. Daarin staat het merk, type, kenteken, periode gebruik met daarin vermeld per rit:

- datum

- begin- en eindstand kilometerteller

- vertrek en aankomstadres (zowel heen als terug)

- privé of zakelijke rit

- bij een gemende rit zowel privé als zakelijk gedeelte

Bijtelling privégebruik auto

Als u privé een auto van uw bedrijf gebruikt heeft u daar privé voordeel van. Daarom zult u een bijtelling van de waarde van de auto op uw belastingaangifte moeten doen en daarover belasting betalen. Het bedrag van de bijtelling mag nooit hoger zijn dan de totale autokosten per jaar.

Er zijn 2 percentages voor de privébijtelling auto per 2018 (2017)

Bijtelling afhankelijk van CO2-uitstoot (in gr/km)

| 1 januari 2016 | 1 januari 2018/2017 | |

| 4% bijtelling | 00 | 00 |

| 15% bijtelling | 1-50 | – |

| 21% bijtelling | 51-106 | – |

| 22% bijtelling | – | 1->106 |

| 25% bijtelling | > 106 | – |

Auto’s ouder dan 15 jaar

Voor auto’s die ouder zijn dan 15 jaar geldt een andere regeling: de werkelijke waarde die geldt in het economische verkeer (dagwaarde) is dan het uitgangspunt voor de bijtelling in plaats van de nieuwwaarde. Voor de berekening is het percentage 35% van de dagwaarde.

BTW afdracht over privégebruik auto van bedrijf

- Naast de bijtelling voor het inkomen dient ook nog btw voor het privégebruik van de auto verrekend te worden. U betaalt btw over het werkelijke privégebruik. Om dit privégebruik te bepalen moet u een sluitende kilometeradministratie bijhouden. Met behulp van deze kilometeradministratie kunt u dan berekenen wat de verhouding is tussen zakelijk gebruik en privégebruik. De btw die u aftrekt voor de kosten van de auto dient u te scheiden in een gedeelte voor privé gereden kilometers en dit aan te geven op de btw-aangifte in het laatste kwartaal van dat jaar.

- Vanaf 1 juli 2011 worden bij de btw-berekening ook de kilometers voor woon- werkverkeer als privékilometers beschouwd.

- Vast percentage mogelijk: Aangezien bovenstaand een lastige berekening is en veel administratie geeft is er ook de mogelijkheid om te kiezen voor een vast percentage van 2,7% over de cataloguswaarde inclusief BPM en btw. U dient dit aan te geven bij uw btw aangifte over het laatste kwartaal van het jaar. Deze 2,7% is een btw-correctie. Hierdoor mag u deze kosten opvoeren en dus in mindering brengen op het bedrijfsresultaat. Heeft u een auto gekocht via de “marge” regeling (u heeft bij aankoop geen BTW kunnen verrekenen) dan dient u 1,5% over de cataloguswaarde van de auto als BTW correctie te betalen.

De bijtelling berekenen als zzp’er

De bijtelling wordt berekend door het percentage van de bijtelling te vermenigvuldigen met de cataloguswaarde van uw auto.

Rekenvoorbeeld: bruto bijtelling berekenen

Stel: de cataloguswaarde van uw auto is € 40.000,-. De bijtelling is 22% daarvan, dus 0,22 x 40.000 = € 8.800,- bijtelling per jaar. Dit komt neer op € 8.800 : 12 = € 733,33 per maand. Dit bedrag komt dus bruto bovenop uw resultaat.

LET OP: Dit is het bruto bedrag bijtelling. Hoeveel u netto aan bijtelling betaalt, hangt van uw inkomen af.

Rekenvoorbeeld: netto te betalen Belasting inclusief bijtelling

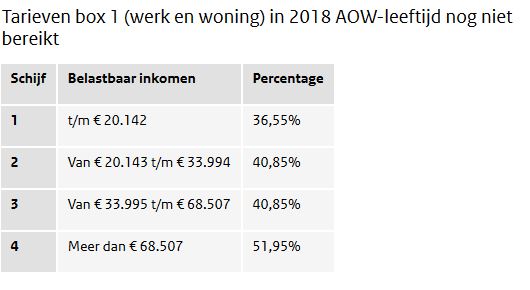

Hoeveel netto bijtelling u betaalt, is afhankelijk van welke belastingschijf voor u van toepassing is. Voor 2018 zijn de percentages als u in 2018 de AOW-leeftijd nog niet hebt bereikt als volgt:

We gebruiken de gegevens uit het vorige voorbeeld, waarbij de bijtelling per jaar op € 8.800,- is vastgesteld.

Laten we als voorbeeld een resultaat van € 25.000,- nemen plus een bijtelling van € 8.800 = € 33.800,-. Vervolgens dienen we de Ondernemersaftrekposten in mindering gebracht te worden. Laten we voor het gemak alleen de zelfstandigen aftrek en mkb-winstvrijstelling meenemen.

Resultaat + bijtelling = € 33.800,- minus Ondernemersaftrek: € 7.280,- = € 26.520,-

€ 26.520,- minus € 3.712,80 (14% mkb-winstvrijstelling) =€ 22.807,20 (belastbaar inkomen).

U valt dan voor een deel in belastingschijf 2.

Belasting schijf 1

20.142 x 36,55% = € 7.361,90

Belasting schijf 2

(22.807,20 – 20.142) x 40,85% = € 1.088,73

Belasting over uw belastbaar inkomen wordt dus (7.361,90 + 1.088,73) € 8.450,63

Daarnaast dienen we algemene heffingskortingen en arbeidskortingen nog toe te passen.

U bereikt in 2018 nog niet de AOW-leeftijd

| Belastbaar inkomen uit werk en woning | Algemene heffingskorting | |

|---|---|---|

| Hoger dan | Niet hoger dan | |

| € 0 | € 20.142 | € 2.265 |

| € 20.142 | € 68.507 | € 2.265 – 4,683% x (belastbaar inkomen uit werk en woning – € 20.142) |

| € 68.507 | – | € 0 |

U bereikt in 2018 nog niet de AOW-leeftijd

| Arbeidsinkomen | hoger dan | Arbeidsinkomen niet | hoger dan | Arbeidskorting | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| € 0 | € 9.468 | 1,764% x arbeidsinkomen | ||||||||||

| € 9.468 | € 20.450 | € 167 + 28,064% x (arbeidsinkomen – € 9.468) | ||||||||||

| € 20.450 | € 33.112 | € 3.249 | ||||||||||

| € 33.112 | € 123.362 | € 3.249 – 3,6% x (arbeidsinkomen – € 33.112) | ||||||||||

| € 123.362 | – | € 0 |

Algemene heffingskorting

€ 2.265 – 4,683% x (€ 22.807,20 – € 20.142) = € 2.140,19

Arbeidskorting

€ 3.249,- (volgens bovenstaand tabel)

Te betalen Inkomstenbelasting

€ 8.450,63 – € 2.140,19 – € 3.249 = € 3.061,44

Hulp nodig?

We kunnen ons voorstellen dat je na het lezen van dit artikel nog vragen hebt. Vraag jouw adviseur naar meer informatie hierover. Heb je geen boekhouder of administrateur? Kijk dan verder op onze site, wellicht dat onze diensten ook bij jou aansluiten!