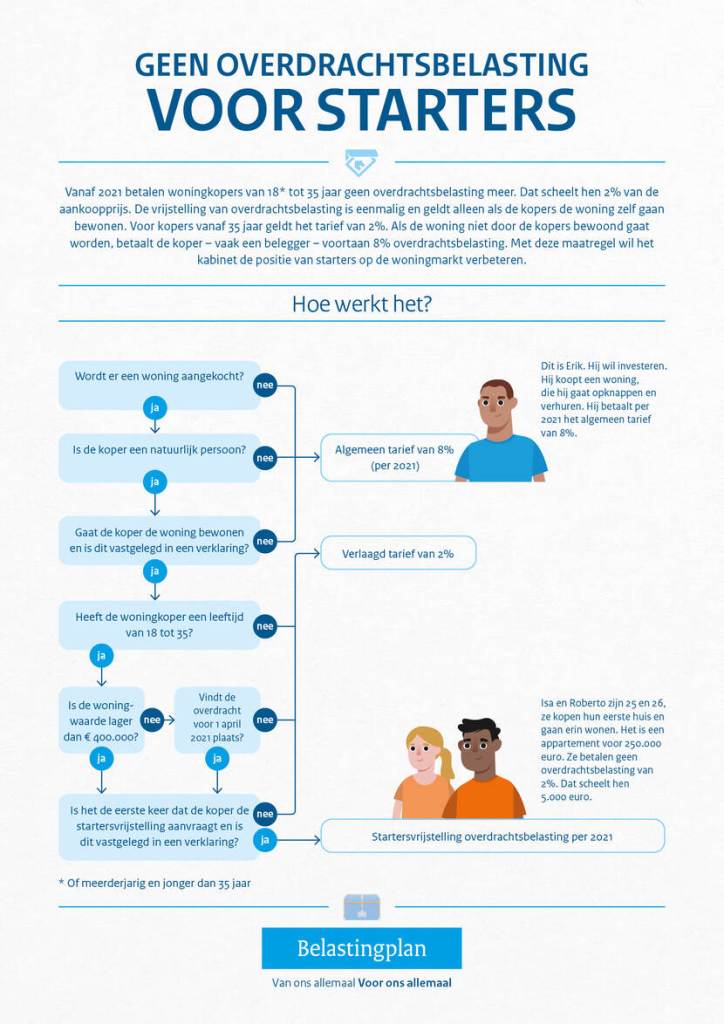

Vanaf 2021 betalen woningkopers van 18 tot 35 jaar geen overdrachtsbelasting meer. Dat scheelt hen 2% van de aankoopprijs. De vrijstelling van overdrachtsbelasting is eenmalig en geldt alleen als de kopers de woning zelf gaan bewonen. Voor kopers vanaf 35 jaar geldt het tarief van 2%. Als de woning niet door de kopers bewoond gaat worden, betaalt de koper – vaak een belegger – voortaan 8% overdrachtsbelasting. Vanaf 1 april 2021 geldt aanvullend dat de woning niet duurder mag zijn dan € 400.000. Met deze maatregel wil het kabinet de positie van starters op de woningmarkt verbeteren.

Voorwaarden voor de startersvrijstelling van overdrachtsbelasting

De koper moet voldoen aan een aantal voorwaarden om gebruik te maken van de vrijstelling overdrachtsbelasting.

- De koper is meerderjarig (18) en jonger dan 35 jaar.

- De koper koopt een woning.

- De koper heeft de startersvrijstelling voor overdrachtsbelasting niet eerder ontvangen en verklaart dit schriftelijk.

- De koper gaat zelf in de woning wonen (het zogenoemde hoofdverblijfcriterium) en verklaart dit schriftelijk.

- De woning is niet duurder dan € 400.000 wanneer de overdracht na 31 maart 2021 is (tot die datum geldt deze woningwaardegrens niet).

Vrijstelling geldt bij overdracht van woningen vanaf 1 januari 2021

Het moment van overdracht bij de notaris is bepalend, niet het moment van tekening van de koopovereenkomst. De vrijstelling geldt wanneer de overdracht van een woning bij de notaris plaatsvindt op of na 1 januari 2021. Aanvullend geldt de vrijstelling vanaf 1 april 2021 alleen voor woningen goedkoper dan € 400.000.

Als 1 van de kopers 35 jaar of ouder is: géén vrijstelling over eigen deel

De vrijstelling geldt voor iedere koper afzonderlijk. Is één van de kopers 35 jaar of ouder en de ander jonger dan 35 jaar? Dan betaalt de persoon van 35 jaar of ouder over zijn/haar deel 2% belasting. De persoon die jonger is dan 35 jaar betaalt geen belasting over zijn/haar deel (als hij/zij ook voldoet aan de andere voorwaarden).

Woning hoeft niet eerste koopwoning te zijn voor vrijstelling

Voor de vrijstelling maakt het niet uit of de koper al eerder een woning heeft gehad. De woning hoeft dus niet de eerste koopwoning van de koper te zijn voor de vrijstelling.

Koper heeft verklaring nodig voor vrijstelling

De koper heeft een schriftelijke verklaring nodig om gebruik te maken van de vrijstelling van overdrachtsbelasting. Daarin verklaart de koper dat hij aan bepaalde voorwaarden voor de vrijstelling voldoet. Dat is de voorwaarde van zelfbewoning en de voorwaarde dat de vrijstelling niet eerder is gebruikt. De koper geeft de verklaring af aan de notaris.

8% overdrachtsbelasting vanaf 2021 als woning niet hoofdverblijf is

Kopers betalen vanaf 1 januari 2021 8% overdrachtsbelasting als ze niet zelf in de woning gaan wonen. Bijvoorbeeld als ze de woning:

- verhuren;

- als vakantiewoning gebruiken;

- voor een kind kopen.

Wie gebruik wil maken van de vrijstelling, moet de nieuwe woning als hoofdverblijf gebruiken. Dat betekent dat de koper zich inschrijft bij de gemeente en er ook zijn leven opbouwt (zoals sportactiviteiten, school, gebedshuis, kinderopvang, vrienden, familie). Dit kan maar 1 woning zijn. Om die reden vallen tweede woningen en vakantiehuizen, ook als zij niet worden verhuurd, ook onder het 8% tarief. Wooncoöperaties betalen geen 8% overdrachtsbelasting maar 2% wanneer zij huizen van woningcorporaties overkopen.

Hulp nodig?

We kunnen ons voorstellen dat u na het lezen van dit artikel nog vragen heeft. Vraag uw adviseur naar meer informatie hierover. Hebt u géén boekhouder of administrateur? Kijk dan verder op onze site, wellicht dat onze diensten ook bij u aansluiten!

Bron: Rijksoverheid