Ondernemingen die een product of een dienst leveren dienen btw te factureren, aangeven en betalen. Echter, in een aantal gevallen moet de afnemer de btw aangeven en betalen om zo de inning van de btw te waarborgen. De leverancier verlegt dan de btw naar de afnemer. Dit is de verleggingsregeling. Maar hoe en wanneer moet de leverancier de btw verleggen? Voornamelijk binnen de Europese Unie kunnen ondernemers gemakkelijk afzet markten en leveranciers vinden waarbij de btw verleggingsregeling van toepassing is. Wij zullen de btw verleggingsregeling in deze blog behandelen.

De Verleggingsregeling

De verleggingsregeling is het verleggen van de btw naar een andere ondernemer. Wanneer u btw in rekening brengt over uw omzet, dan betaalt u die btw aan de Belastingdienst. In een aantal gevallen betaalt u als ondernemer niet die btw, maar betaalt de ondernemer aan wie u de diensten of goederen levert die btw. U ‘verlegt’ dan de btw naar deze ondernemer. Dit is de verleggingsregeling. In ieder geval is dit van toepassing op handel binnen de Europese Unie.

Hoe gaat deze regeling in zijn werk?

De verleggingsregeling werkt als volgt. Wanneer u btw-verlegd toepast, dan zet u op de factuur ‘btw-verlegd’. U vermeldt daarbij op de factuur het btw-nummer van de ondernemer naar wie u btw heeft verlegt.

Btw-aangifte doen

In de btw-aangifte vult de ondernemer die de leveringen en diensten verricht bij rubriek 1 ‘Prestaties binnenland’ of bij rubriek 3 ‘Prestaties naar of in het buitenland’ in voor welke omzet hij de btw heeft verlegd. De ondernemer naar wie de btw is verlegd vult dan de vergoeding die hij betaalt heeft en de naar hem verlegde btw in bij rubriek 2 ‘Verleggingsregelingen binnenland’ of bij rubriek 4 ‘Prestaties uit het buitenland aan u verricht’.

Btw aftrekken

De ondernemer die de btw verlegt, zal mogelijk ook uitgaven hebben gedaan voor de werkzaamheden. De btw die hij over die werkzaamheden heeft betaald, kan hij als voorbelasting aftrekken. Gebruikt de ondernemer naar wie de btw is verlegd de goederen voor belaste bedrijfsactiviteiten, dan mag hij de verlegde btw aftrekken. Hij kan de verlegde btw en de aftrekbare btw invullen in dezelfde btw-aangifte. Per saldo betaalt hij dan niets.

Wanneer btw verleggen?

De ondernemer die de btw verlegt, blijft verantwoordelijk voor de btw die hij verlegt. Hij doet er dus goed aan van tevoren uit te zoeken of de ondernemer naar wie hij de btw verlegt hiervoor wel in aanmerking komt.

De verleggingsregeling moet worden toegepast bij:

- onderaanneming en uitlening van personeel in de scheepsbouw, metaalconstructie, bouw, schoonmaakbranche en groenvoorziening (hoveniers). De btw-heffing wordt dan verlegd van de onderaannemer of uitlener naar de (hoofd)aannemer of inlener;

- de levering van mobiele telefoons, chips, spelcomputers, laptops en tablets. Het gaat hier om factuurbedragen van € 10.000 of meer (exclusief btw) per goederensoort en per levering;

- de levering van onroerende zaken waarbij de koper en de verkoper kiezen voor belaste verkoop. De btw wordt dan verlegd van de verkopende naar de kopende ondernemer. De levering van onroerende zaken is in beginsel vrijgesteld. Maar de levering van een onroerende zaak binnen twee jaar nadat het voor het eerst in gebruik is genomen, alsook de levering van een bouwterrein is verplicht belast met btw. In die gevallen geldt de verleggingsregeling niet;

- executieverkopen van de hypotheek- of pandhouder van een roerende of (het recht op) een onroerende zaak of de levering door de schuldenaar van een onroerende zaak, of een recht waaraan een onroerende zaak is onderworpen op grond van een executoriale titel;

- de levering van een dienst aan of het afnemen van een dienst of goed van ondernemers uit andere EU-landen of zelfs niet-EU-landen. De btw wordt dan onder bepaalde voorwaarden verlegd naar de andere ondernemer. Deze ondernemer betaalt de btw dan in eigen land;

- de verkoop van beleggingsgoud waarbij de kopende en de verkopende ondernemer kiezen voor belaste verkoop en bij verkoop van niet-beleggingsgoud of halffabricaat van goud dat een zuiverheid heeft van minstens 325/1.000.

- de overdracht van emissierechten op broeikasgassen. Een emissierecht op broeikasgassen is het recht om onder voorwaarden gedurende een bepaalde periode 1 ton kooldioxide-equivalent uit te stoten. Dit recht wordt verstrekt door de overheid en is overdraagbaar;

- de levering van resten, afval en halffabricaten van metalen en materialen voor hergebruik zoals glas en papier.

Verleggingsregeling ten onrechte niet toegepast

Het kan overigens ook gebeuren dat een onderaannemer de verleggingsregeling niet heeft toegepast, terwijl hij dat wel had moeten doen. Dat betekent dat hij ten onrechte een factuur met btw heeft verstuurd. De onderaannemer zal deze btw dan toch moeten aangeven en betalen. Voor de hoofdaannemer die de factuur met btw heeft ontvangen, geldt dat hij de btw niet mag aftrekken als voorbelasting.

Intercommunautaire prestaties

Ga je zaken doen binnen de EU, dan gelden er voor goederen en diensten verschillende btw-regels. Laten we ons even beperken tot goederen. Levert u die aan een ondernemer binnen de Europese Unie, dan spreken we niet over export maar over ‘intracommunautaire prestaties’ (ICP). De hoofdregel bij deze zogenoemde grensoverschrijdende leveringen is dat de goederen belast zijn in het land waar de producten naar toe gaan. Dit heet ‘het bestemmingslandbeginsel’. Effectief staat er geen btw bedrag op de factuur. Voor verkoop aan niet-ondernemers, die dus geen btw-nummer hebben, gelden weer andere regels, zie hiervoor kop afstandsverkopen binnen de EU. Voorkom problemen met de fiscus door voordat u goederen aan een buitenlandse ondernemer gaat leveren, zijn btw-nummer te checken. De Europese Commissie heeft hiervoor een website opgesteld waarbij de check simpel kan worden uitgevoerd: http://ec.europa.eu/taxation_customs/vies/

Wanneer u verkocht hebt aan een ander EU land, dan moet u ook een ICP aangifte doen. Het woord zelf doet iets ingewikkelds verwachten. De aangifte zelf is kinderlijk eenvoudig. U noteert de btw nummers van uw buitenlandse afnemers en het totaal bedrag dat u aan deze hebt verkocht. Dit geeft u per kwartaal door aan de belastingdienst. Het totaalbedrag moet aansluiten bij het bedrag dat u in de reguliere aangifte aan de fiscus verzonden hebt.

Afstandsverkopen

Levert u goederen aan een klant in een ander EU-land en heeft die geen btw-nummer? Of vervoert u de goederen zelf of laat u dat doen? Dan berekent u in principe het btw-tarief van het EU-land waar de goederen naartoe gaan. Dit heet afstandsverkopen. De EU-landen hebben met elkaar drempelbedragen afgesproken. Dit om te voorkomen dat u uwzelf al voor één enkele levering in een ander EU-land moet laten registreren. Tot aan die drempelbedragen per land kunt u Nederlandse btw in rekening brengen. Daarboven geldt het btw-tarief van het land van de klant. Vanaf het moment dat het drempelbedrag wordt bereikt dient de onderneming ook geregistreerd te worden in het EU land waar drempel wordt overschreden.

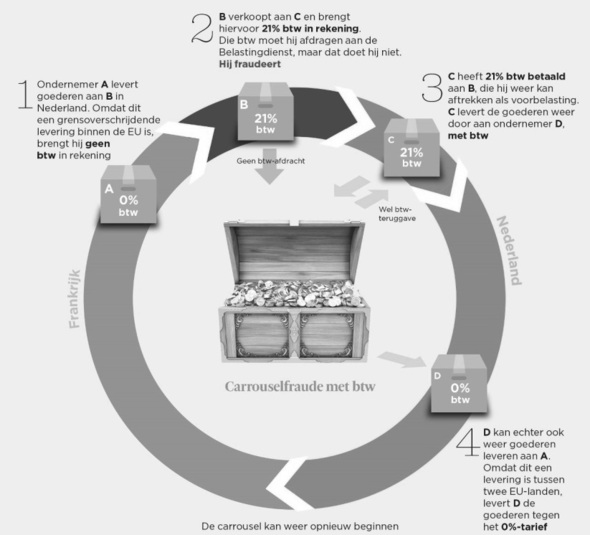

BTW carrousel (fraude)

Verleggingsregelingen voor de BTW zijn in principe anti-fraudemaatregelen. Vaak gaat het om het bestrijden van carrouselfraude binnen de EU. Partij A levert dan vanuit een EU-land tegen 0% BTW goederen aan partij B in Nederland. B verkoopt ze mét BTW door aan partij C in Nederland. C levert vervolgens weer aan A in het buitenland, zonder BTW. A kan dezelfde goederen dan weer aan B leveren. In een paar maanden kunnen zo een paar rondjes gemaakt worden. B draagt de ontvangen BTW niet af, maar C trekt de betaalde BTW wel af als voorbelasting. Op een gegeven moment verdwijnt ‘plof-bv’ B van de aardbodem en is de staatskas geld misgelopen.

Hulp nodig?

We kunnen ons voorstellen dat u na het lezen van dit artikel nog vragen hebt. Vraag uw adviseur naar meer informatie hierover. Hebt u geen boekhouder of administrateur? Kijk dan verder op onze site, wellicht dat onze diensten ook bij u aansluiten!